行业背景

速冻食品在西方世界有着庞大的市场规模和良好消费者认可度。2017年美国人均速冻食品消费量达到84.2公斤,欧盟国家人均销量在42.6公斤,而中国仅仅10.6公斤人均,存在很大上升空间。但毕竟中西方的饮食文化存在差异没法简单照搬,还是得找来邻居日本作参考模板。日本当前人均速冻食品消费量22.5公斤是中国的两倍,按照我国速冻食品目前市场规模1235亿测算,如果未来中国的人均消费量能比肩日本当前水平,估摸摸预计市场规模有望达到2700亿。

日本速冻食品开端可追溯到1964年东京奥运会,当时日本的冷藏技术没得到普及,要在短时间将大量新鲜食材运送东京是很困难的。为解决游客激增的饮食问题,株式会社日冷与几位奥运餐饮主厨共同研发了让食品菜肴冷冻后依旧美味的保鲜技术。奥运前的盲选试吃会上冷冻菜肴大受好评。从此改变了民众对冻食品口味一定不如生鲜现做的刻板印象。

63年奥运食品试吃会:

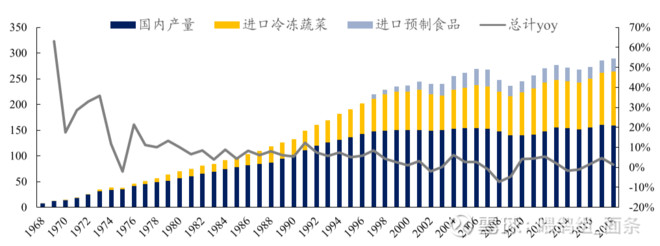

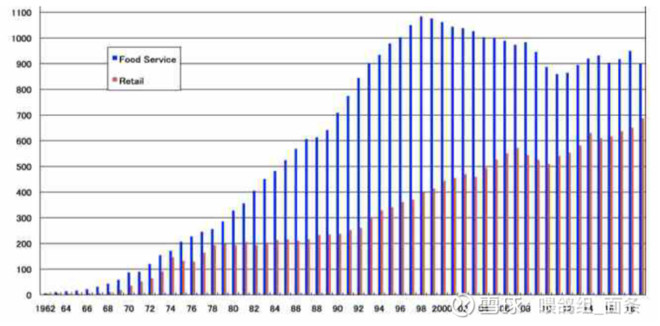

70年代起日本速冻食品市场进入快速发展阶段一直持续到2000年左右。长达30年的发展过程中,日本经历了数次经济危机并未影响速冻食品行业发展。1990到2010“消失的20年”间,人均速冻食品消费量又是翻了一倍。

日本速冻行业快速发展的有两个相关因素。其一是人口老龄化家庭规模缩小,导致对方便经济的需求增加。1970~2000年日本家庭规模从3.45人降低到2.67人每户,到今天更是出现许多“一人食”餐厅,而中国从2000年到现在家庭规模也由3.44人下降到3人每户。其二冷链技术的完善。1965年日本政府出台“冷藏链劝告”开始大力扶持冷链基础设施建设,并在70年代中期在全国范围构建了较为完善的冷链体系。现如今日本的肉类冷链运输率已达95%+。根据商务部统计数据,2013年国内肉类、水产品的冷链流通率分别为34%和41%,2015年增长到57%和69%。还存在差距,预计未来年均复合增长(CAGR)20%。

日本冷冻食品消费量变化(万吨):

日本速冻食品行业特征

具备整合属性

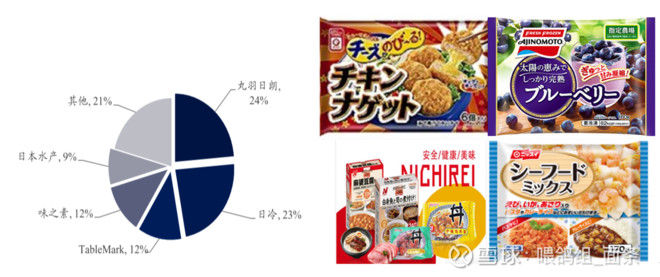

由于速冻食品行业受到技术创新影响较小,企业靠品牌壁垒形成固的消费者认同。规模经济带来更大的成本优势使得行业集中度持续提高。70年代到现在日本速冻食品行业企业数从最高峰1000家下降到444家。80年代日本的前10大速冻企业市占率75%+,而到了2017年,日本速冻食品行业头部5家企业市占率已超过80%,其中丸羽日朗,日冷占比接近50%,接下来是Table Mark,味之素和日本水产。

日本速冻行业市场份额:

重视To B餐饮市场

值得注意是,在2000年前日本速冻食品市场增量来自餐饮行业(to B)的贡献,往后零售(to C)才逐渐追上来。2018年日本速冻产品销售渠道中餐饮占比56%,而国内销售结构80%+集中在零售渠道,餐饮渠道还处在发展前期。但随着租金和人工成本不断上升,要求餐饮行业要不提价做高端,要不优化生产流程采取更加高效低成本的流程。传统厨房进货量少采购成本较高,烹饪准备工作流程长。引入第三方加工厂标准化程度高。无需复杂的准备工作可以直接烹饪,简化了后厨流程,上菜速度快。不仅降低采购成本,也能省出不少人员和场地费用。因此,从成本端考虑,速冻菜肴三方代工优势明显。

日本冷冻食品销售渠道销量对比:

国内速冻食品市场

国内市场处在完全竞争初期,鱼龙混杂,CR10的市场占有率不及50%。安井食品成立于2001年,主要从事速冻火锅料制品的生产销售。起家福建,收入一半以上来自华东地区。据券商统计数据,安井食品在速冻鱼糜市占率第一,市场份额达到9%,速冻肉制品市占率第三,市场份额4.6%,近5年CAGR=19.5%。是速冻火锅料赛道的领跑者,但要说安井行业龙头还是有些牵强。

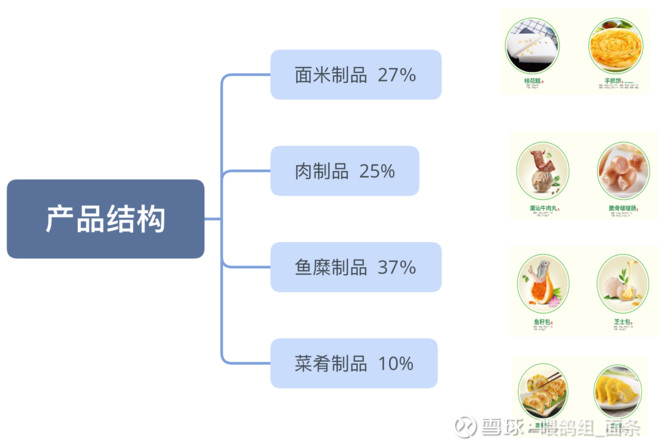

安井食品产品构成:

除传统火锅料和米面制品外,安井食品在2018年8月成立了“冻品先生”事业部,推出了天妇罗鱼、天妇罗虾、香炸藕条、虎皮鹌鹑蛋等速冻菜肴制品,利用公司的餐饮渠道优势,主要面对餐饮渠道市场。2018年安井食品速冻菜肴制品收入3.95亿元,同比增长47.9%。在2019半年报中菜肴类制品收入2.23亿元,同比增长35.5%。主要系蛋饺、千夜豆腐系列产品收入增长、新品天妇罗系列产品增量所致。因速冻菜肴制品的毛利率在30%高于其他项目,是未来业绩增长的一大看点。

产能情况

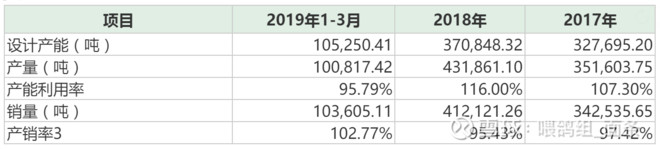

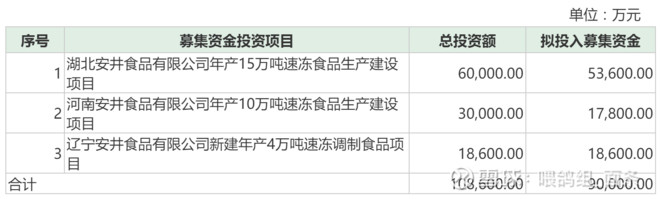

安井食品目前有厦门,无锡,泰州,辽宁四大生产基地。2018年设计产能371万吨,实际产能432万吨,产能利用率116%,处于饱和状态。产销率维持在95%-100%之间。速冻食品销售具有季节性,当前产能在销售旺季供不应求。为解决产能瓶颈,公司采取“销地产”模式,在重点销售地积极新建厂房,意图通过规模效应进一步降低各项成本。公司2018年7月发行可转债,募资建设四川工厂“15万吨速冻食品生产线”项目,已于2018年底开始试生产。本期又发行新一期可转债投资湖北安井年产15万吨项目,河南安井年产10万吨项目以及辽宁安井年产4万吨项目,预计2020年初步投产,届时公司总产能将达52.5万吨,较 18年增长15.4万吨。未来安井食品的产能增速在15%-20%,为产品销量增长提供保证。

看好逻辑

1, 中国人口红利结束,家庭规模缩小衍生对速冻食品的需求。对比发达国家速冻食品消费量,我国起步晚还存在很大的增长空间。

2, 国内冷链基础设施建设逐步完善,推动速冻食品行业发展。各类成本上升,餐饮行业速冻菜肴三方代工较传统厨房有优势,速冻菜肴制品是一大看点。

3, 原材料涨价势头明显加上环保监管趋严。地域性小厂商利润压缩逐渐被淘汰,大厂则具备规模效应,加速行业整合。

4, 安井食品属于细分行业龙头,有一定知名度。目前公司正加速扩展期。

报表分析

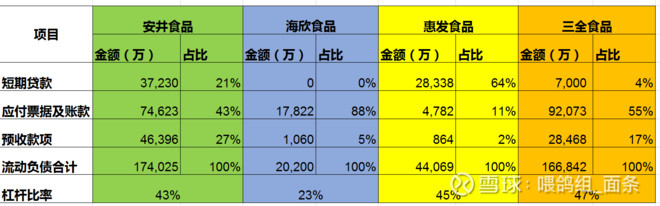

资产负债表

流动资产:

流动负债:

安井食品资金储备充裕(购买的理财产品净值化后归入交易性金融资产),基本没有应收账款,说明公司对下游的议价能力较另外三家更强。问题在于流动资产中存货占比大,流动负债中大量预收账款,这跟安井食品的销售模式很大关系(三全食品存在同样情况)。

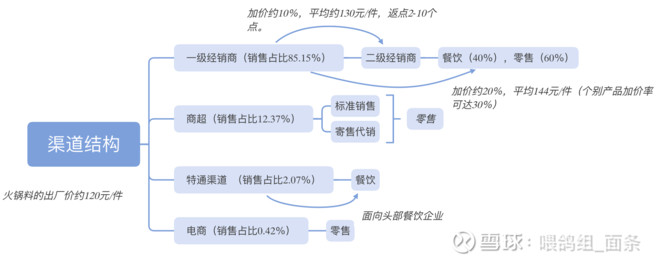

安井食品的销售模式分为营销商,商超,特通和电商4类别。其中经销商销售占比超过85%(30-40%对接餐饮渠道)。截至半年报,公司在全国共设立662家经销商,实行餐饮+流通为主,商超为辅策略。三全食品则主通过商超渠道做零售市场。

二次对账

经销商模式下,公司根据出库记录及客户签收确认的配货订单予以确认“发出商品”数量,作为第一次对账。当经销商订货金额若超过公司给予的信用额度,须预付相应款项,记入“预收账款”;在收到经销商确认回单后,核算相关促销折扣费用、计算最终销售价格,并与经销商确认后开票结算确认销售收入,作为第二次对账。目前公司的平均“二次对账”周期为40~70天。

寄售代销

商超模式下,公司针的销售模式又分了两种情况,一种是基于供销合同的标准销售,即依据合同约定的采购订单进行发货,并按约定进行对账结算;另一种是寄售代销,即依照代销合同分期送货,公司根据商超提供的代销清单进行收入确认。

安井的存货中40%是来自“发出商品”,说白了不管是“二次对账”还是还是寄售,都是把产品寄放在渠道处买,能卖的出去是渠道的本事。是种偏激进的做法,好处能大大提升产品销量,而问题是冷冻食品的保质期大概就一年,一旦出现卖不动的情况,存货贬值风险同样得公司来承担。业绩变脸也快

利润表

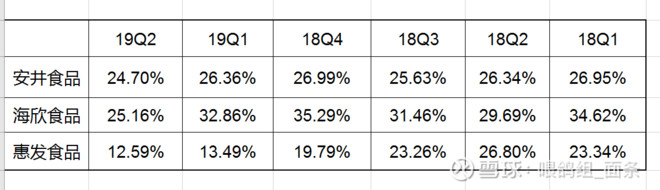

同类上市公司综合毛利变动:

安井食品2018年原材料采购中,肉类占比37%,鱼糜占比33%。2019年上半年,猪肉价格同比上涨58.7%,鸡肉价格上涨12.8%,鱼浆价格上涨8.6%。根据上边图表,安井食品一季度综合毛利同比下降0.25%,二季度同比下降2.63%。而海欣食品(4.550, -0.05, -1.09%)毛利同比下降6.5%,惠发食品(10.480, -0.28, -2.60%)毛利同比下降9.79%。相比下,安井食品并没有受原材料上涨影响太大。究其原因,

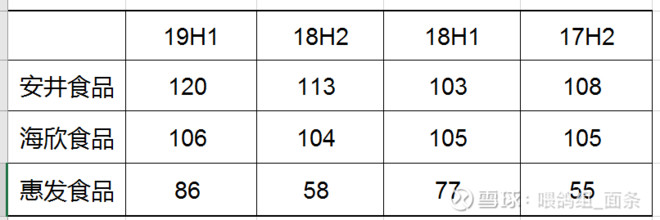

1,安井食品采取的策略是加大存采购来缓冲上游价格上涨的压力。2018年原材料同比增长92%,2019年中报原材料同比增长78%,增速远超同类公司。存货周转天数也从100天增加到120天。

2,丰富产品结构。在安井食品一季度的采购清单中,增加了鱼糜的而相应减少了肉类采购比重。公司持有上游最大的鱼浆供应商“新宏业”19%股权,保证相对价格优势。

尽管如此,最近一个季度生猪价格15元/公斤暴涨到26元/公斤(涨幅挺吓人的),预计还是会对年报的毛利润造成冲击。

库存原材料(万元):

存货周转天数(天):

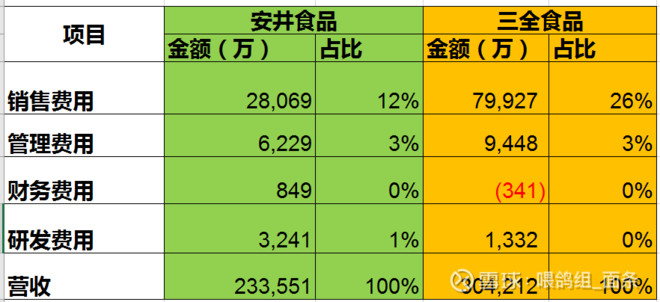

期间费用:

安井食品的期间费用占营收16%每年增速10-15%其中金额最大的是销售费用。但和三全食品对比,安井的销售费用还是不高的。区别在于三全通过商超渠道,高毛利高销售费用,而安井多数通过经销商渠道低毛利低销售费用。根据公司提供数据,安井通过经销商渠道毛利20%+而在商超渠道销售毛利达40%+。

现金流量表

公司经营性现金流表现向来比较优异。上市以来年报中,经营性现金流净额均略高于净利润。2018年及2019年H1公司经营收现比分别为118%和115%,说明主营业务现金生成能力仍较强。

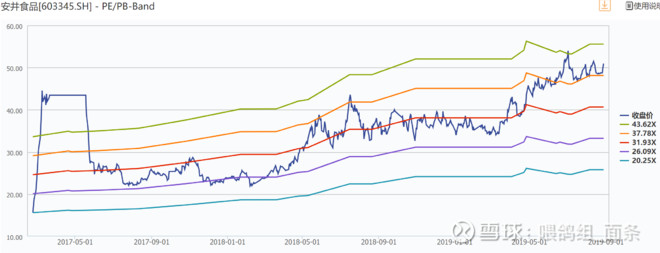

估值分析

参照上图。安井食品当前的PE(ttm)40倍,比起几家同类别公司算便宜。但就个人预期,安井食品未来几年的净利润增速应该只有20%左右,PEG=2,还是太贵了。未来如果能跌回30倍左右PE水平倒可以考虑。

安井食品上市以来PE估值情况:

总结

速冻食品行业发展并不受经济是否景气影响,是未来确定性强的优质赛道。但当前国内速冻产品处在完全竞争市场阶段,差异小,同质化竞争激烈。业内几家在a股上市的公司中我最看好安井食品,过往业绩优异,处于加速扩展期。未来有望通过规模效应打造自身品牌价值,在行业整合中生存下来,成为真正的速冻食品龙头。

风险点

1, 短期业绩承压。猪价涨幅过快,难免影响3季报和年报利润。

2, 公司销售模式比较激进,快速扩展造成账面上大量存货,如未来销售出现问题业绩变脸也来的快。

3, 估值水平处于高位,风险大于机会。

不要天天关灯吃面了,来点有营养的~

引用

Wind咨询

安井食品,2019年半年报告

安井食品,2019年半年度与行业相关的定期经营数据公告

中证鹏元,2018年福建安井食品股份有限公司可转换公司债券2019年跟踪信用评级报告

东方食品(2018),安井食品:优质赛道核心龙头,成长仍可期

弘则研究(2019),赢家通吃的日本冷冻食品