近日,深交所上市委发布公告,江苏益客食品集团股份有限公司(以下简称“益客食品”)将于3月25日首发上会。随着这家国内大型禽类食品龙头企业上市进程的推进,A股农副食品加工业有望再添一员大将。

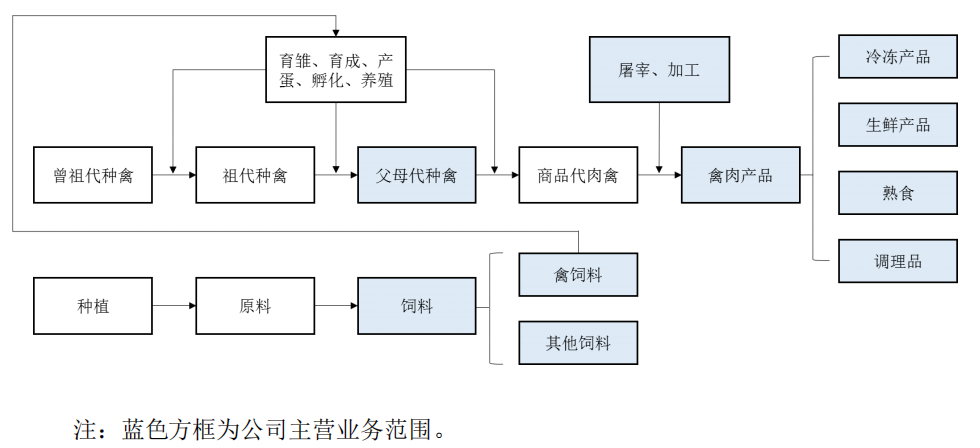

招股书显示,公司主营业务范围覆盖肉禽行业产业链多个环节,主要包括四大板块:禽类屠宰及加工、饲料生产及销售、商品代禽苗孵化及销售,以及熟食及调理品的生产与销售。报告期内,公司营业收入和净利润呈现稳定增加态势,营收更是在2019年突破了了百亿规模:

布局全产业链“多点开花” 为国内大型食品企业长期供应商

对于益客食品所属的畜禽行业来看,根据覆盖产业链业务环节的情形,行业内企业的经营模式大致分为单一业务环节经营模式、多业务环节经营模式和一体化经营模式。其中,单一业务环节经营模式即专注于产业链上某一业务环节,受原材料价格、疫病、市场情况等因素的影响,面临单一业务的风险,更容易出现经营业绩的波动,企业经营的稳定性较低。

而多业务环节经营模式与一体化经营模式的区别在于,一体化经营指企业经营范围完全贯穿禽饲料、种禽养殖、商品代肉禽养殖、屠宰加工,以及熟食及调理品等业务环节,形成了完整产业链。而多业务环节指企业基于自身的资源及对经营风险判断的不同,选择性跳过个别业务,经营多个产业链业务环节,益客食品便是多业务环节经营模式的代表企业。

具体来看,公司主营业务主要涵盖禽类屠宰及加工、饲料生产及销售、商品代禽苗孵化及销售,以及熟食及调理品的生产与销售等四大业务板块。运营管理上,一方面,各个板块之间相互独立,皆具备独立对外经营的能力;另一方面,由于同属肉禽行业产业链,各业务板块之间存在一定程度的上下游联动关系,而通过良好地管理产业链上下游联动关系,公司获得较高的协同效益,从而能有效地抵御产业链单一业务环节的经营风险。

“全面发力、多点开花”的经营模式,使得公司更加具备竞争优势。例如,在公司各业务板块中,屠宰板块、调理品及熟食的产品具有工业生产原材料和直接消费品的双重属性——屠宰板块鸡产品、鸭产品既可以作为原料肉进入下一步深加工环节,又可以作为烹饪食材通过流通渠道,为广大消费者提供禽肉供应;调理品及熟食业务板块中,产品不仅包括向个人加盟商提供的爱鸭熟食,还包括向来伊份等法人客户提供的OEM加工产品。

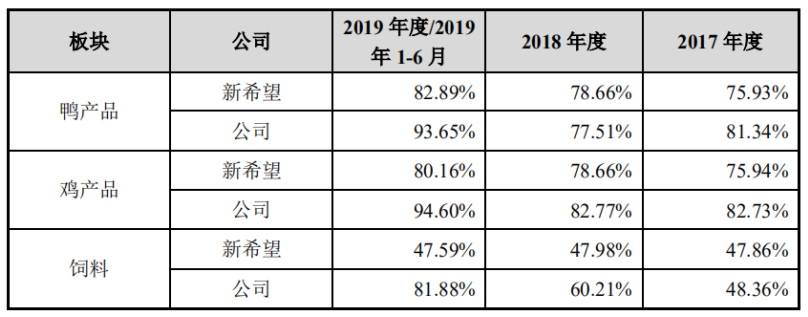

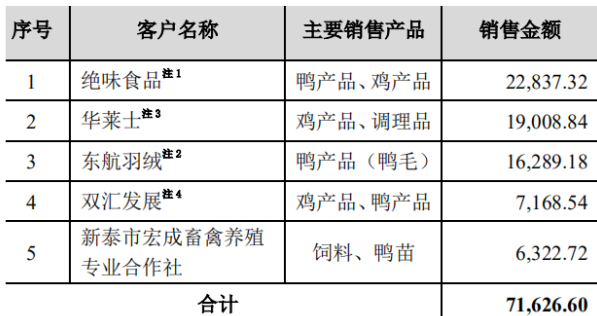

在兼具原材料和消费品双重属性的情况下,益客食品也与国内多家大型食品企业建立了长久稳定的合作关系,招股书显示,绝味食品、华莱士、双汇发展均出现在公司前五大客户的名单中:

不仅如此,除了双汇发展、绝味食品外,公司还是金锣食品等国内大中型食品企业的禽肉产品长期主要供应商,周黑鸭等知名连锁品牌的核心供应商,海底捞、永和大王、真功夫等企业的重要合作伙伴。

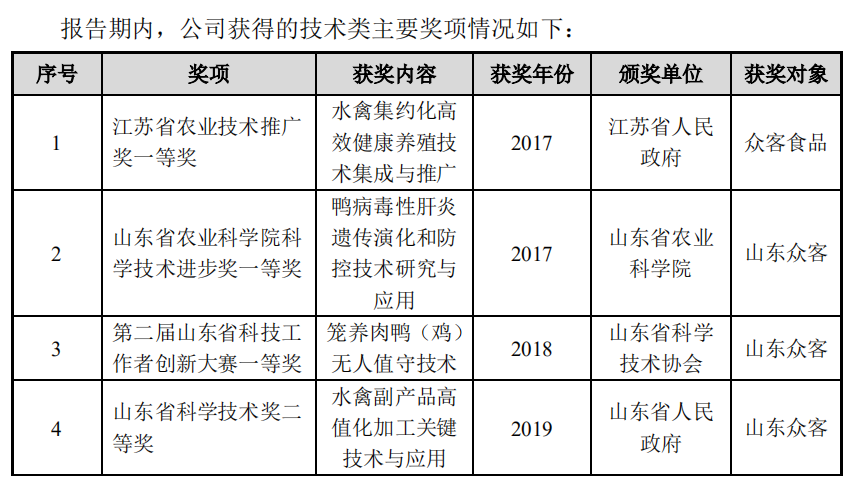

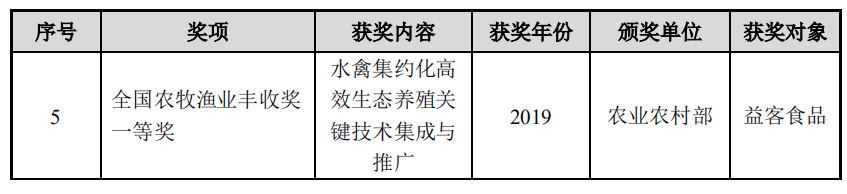

获得客户的认可离不开企业自身技术实力作背书,益客食品在生产中所用的技术均为自有专利技术或非专利技术。截至2020年8月31日,公司已拥有有效专利72项,其中8项为发明专利,60项为实用新型专利,外观设计专利4项。2017至2019年期间,公司陆续获得江苏省农业技术推广奖一等奖、山东省农业科学院科学技术进步奖一等奖、第二届山东省科技工作者创新大赛一等奖、山东省科学技术奖二等奖、全国农牧渔业丰收奖一等奖等诸多奖项。

追求健康轻食的大环境下 禽类产品销量有望进一步扩大

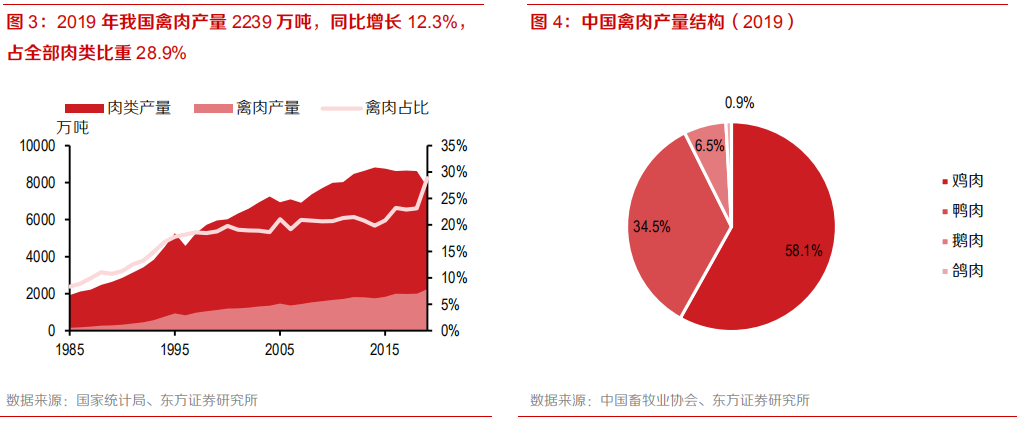

近年来,我国经济保持了持续健康的发展趋势,经济增长速度始终居于世界 前列。随着经济快速发展和居民收入持续增加,国内居民肉类消费将随居民收入水平同步快速增长。禽肉作为国内主要的肉类消费品之一,其消费量将随着国家经济增长、居民收入提高、肉类消费需求的提升保持长期、稳定的增长态势。从现有的消费结构来看,益客食品主营的鸡鸭肉占据禽肉产量的92%左右,或将成为禽肉消费增长的最大“赢家”。

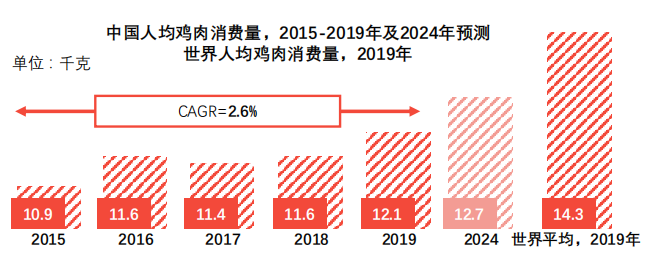

以鸡肉消费为例,2019年世界人均鸡肉消费量为14.3千克,我国人均鸡肉消费较世界平均低15.4%。作为鸡肉消费体量位居世界第一的消费大国,我国鸡肉消费量仍保持着稳定上升的势头,预计将逐渐与世界人均鸡肉消费量靠拢,到2024年达到12.7千克的水平:

图片来源:东方证券研报

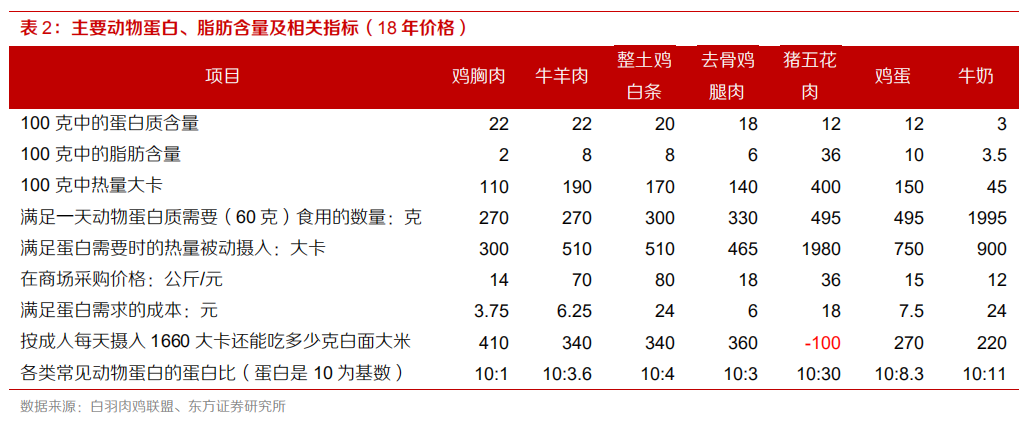

禽类产品销量的增加,与消费者追求安全、健康、营养日渐成为食品消费的主流密切相关。随着我国居民生活水平的不断提高,膳食结构的改善,追求安全、健康、营养日渐成为食品消费的主流,禽肉产品因其高蛋白质、低脂肪、低热量、营养价值高深受消费者青睐。以鸡肉为例,和猪牛羊肉相比,鸡肉蛋白性价比更高,每100克肉类中鸡胸肉蛋白质含量约为22克,是猪肉和鸡蛋的1.8倍,与牛羊肉含量相同,但价格是牛羊肉的1/5、猪肉的2/5。在高蛋白的同时,鸡胸肉的热量更低,满足人们对轻食和健康的追求。

与禽类消费增加的大趋势相对应的,则是行业内集中度的提高。从市场份额情况来看,2019年益客食品禽肉产品屠宰量以122.64万吨排名行业第二,市场份额为5.48%。根据头豹研究院统计,2015-2019年,我国肉鸡养殖场数呈下降趋势,由2015年的2121.8万家下降至2019年的1756万家,规模较小的养殖户逐渐被淘汰,以益客食品为代表的行业龙头将从中受益。同时,随着主管部门与广大消费者对于食品安全问题日益重视,不规范企业加速出清,有利于行业中兼具规模与规范企业市场占有率的提升,益客食品有望凭借产业专业化程度及效率的提升进一步扩大市场份额,满足市场需求。

再看益客食品此次IPO募投项目,公司表示此次募资以进一步提升公司的技术和装备水平,并加大技术领域的投入,提升市场占有率为目标。从募资扩产方面来看,公司现有鸡鸭及饲料产品的产能利用率均高于可比公司,相信募资后公司得以在向下游延伸的同时,满足市场需求,进一步增强公司盈利能力。