作者 | 许芸

编辑 | 蛋总

出品 | 子弹财经

中国商业江湖从来不缺优秀的上市公司,同时也有不少未上市的巨头公司,长期游离在资本市场之外。

“永不上市老四家,顺丰华为老干妈,还有一个娃哈哈。”——这句顺口溜里提到的四家公司,曾被外界称为“不上市联盟”。然而,随着顺丰借壳上市、娃哈哈上市口风松动,这个联盟已走向瓦解。

娃哈哈的老对手——农夫山泉,同样曾宣称自身“不需要上市”,但在2020年其即已“食言”登陆港股。作为食品饮料行业的龙头企业,农夫山泉赴港上市后的表现,不断刷新人们对消费赛道的认知。

都说“消费是永恒的投资主题”,这个观点在2020年的疫情下,得到了最好的验证,自2020年以来,食品饮料这一细分消费赛道热闹非凡。

一级市场上,资本蜂拥而入争抢好项目,元气森林、喜茶等新兴品牌融资频频,如卫龙这样已成立20年的老品牌也首次引入了外部资本。据IT桔子统计数据,仅2021年1-5月,食品饮料赛道融资总额就已突破百亿元。

在二级市场,以贵州茅台为首的消费股涨势惊人,农夫山泉、金龙鱼和东鹏饮料等老消费品牌甫一上市,便成为投资者追捧的对象,股价飙涨。今麦郎、郎酒、卫龙也已在IPO的路上,大讲资本新故事。

食品饮料赛道的一场资本鏖战已然开启——老消费品牌为何在此时掀起上市潮?资本为什么愿意给它们高估值?巨额资金涌入消费赛道的背后,投资风向发生了什么转变?「子弹财经」与多位投资人、行业分析师深聊了一番,试图寻找上述问题的答案。

1、老品牌的新资本故事

自2020年以来,食品饮料领域的老品牌IPO渐成风潮。农夫山泉、金龙鱼和东鹏饮料等接连成功上市,郎酒、今麦郎、卫龙和五芳斋等也没闲着,陆续发起IPO冲刺,在资本市场狠狠刷了一波存在感。

“以前,一些企业认为,我不缺钱干嘛去上市?为什么要把我的股份、盈利跟投资者去分享?觉得上市没有必要。但它们忘了,上市以后企业可以更好地去收并购、招募更好的人才、拓展更多的市场。”潮商金控资本市场部总裁虞建卫对「子弹财经」说道,好的上市公司,做得最多的就是吸收合并,缺市场就买市场、缺团队就买团队、缺品牌就买品牌,最后做的是行业整合。

不过,近年来已经有越来越多的公司“觉醒”,加快了资本化进程。

仔细翻阅农夫山泉、金龙鱼和东鹏特饮等老消费品牌的财务数据不难发现,这些公司基本已经做到了细分领域的领先位置,大多数看起来并不缺钱,其中一些还有不错的现金流。此外,农夫山泉、郎酒和卫龙等属于家族企业,一般而言,家族企业往往不愿引入外部资本稀释家族持股。

长期远离资本市场的老消费品牌们,自身发展和面临的外部环境发生了什么变化?为何选择在此时密集与资本接触,掀起“上市潮”?

在星瀚资本创始合伙人杨歌看来,这是资金端、资产端及产品端共同作用的结果。

从资金端来看,近两年PE资本、货币资本比较集中,大家的资本运作能力比较强,而且上市的条件相对来讲比较宽松,整个一级半市场到二级市场打通的能力比较强。“一些大的VC、PE公司以及一些财富公司等,其实都担当了类似券商或是券商代理的角色,市场非常活跃,使得老消费品牌有机会上市。”

从资产端来看,这两年主要的基底是消费侧改革,2015-2021年,整个供给侧走向消费侧改革的趋势非常明显。“因为供给侧降本增效达到了一定阶段后,中国的消费业、零售业是趋向于往品牌化和增大消费购买力的趋势走的。”

在杨歌看来,自有品牌比如喜茶、元气森林,一些回归的老品牌比如北冰洋、星瀚资本投资的活力28,还有金龙鱼等品牌,都是消费侧改革里最有优势的一批公司。

“老消费品牌已经在过去20年里占有了用户心智。现在,用户心智一部分是唤醒、一部分是重构、一部分是新建,这样就能够迅速搭建起消费侧的社群,形成消费侧文化共识。而商业的本质实际上就是生产和交易,这里面的经济总量就是用文化共识建立起来的。”

杨歌进一步指出,泡泡玛特代表的是新兴品牌的文化共识,而金龙鱼、活力28则是传统品牌文化共识的唤醒。在这过程中,本身这些品牌就有机遇,加上这两年消费侧改革浪潮,产品端、资产端都有机会,还有资金端的助力,就形成了老消费品牌上市浪潮。

而从消费业自身的发展来看,老消费品牌们或许已走到了“不得不变”的关键时刻。

“中国快消品已经进入到产品、渠道、推广、体系同质化的一个充分竞争的节点,那么,差异化在哪里?护城河又在哪里?所以,企业一定要通过‘五多战略’——多品牌、多品类、多场景、多渠道、多消费人群的战略布局,提升自身的综合实力,把护城河加宽加深。”中国食品产业分析师朱丹蓬对「子弹财经」表示。

他指出,要快速布局“五多战略”,一定要依托资本市场的加持。这也是为什么这么多传统企业在这两年扎堆上市的核心原因。

虞建卫告诉「子弹财经」,现在整个消费格局、消费理念和消费价值观都已发生了很大变化,以前市场是60后、70后、80后主导,消费观念比较传统,而现在市场是90后、00后主导。随着消费者年龄结构出现分化,消费理念也发生了变化。

“像卫龙辣条、元气森林、螺蛳粉等产品为什么卖得好?就是因为90后、00后的消费观跟以前是完全不同的。”

在虞建卫看来,老企业如果不升级、不转型、不提升,发展停滞不前的话,就可能会被淘汰,而且淘汰的速度会很快。“如今,市场竞争已经非常激烈,任何一个行业都是供大于求的,而且消费习惯在改变,如果传统老品牌还是按传统方式来走,就会出现很多像老干妈这样的企业。——老干妈不融资也不贷款,在她儿子接班后,现在市场份额变得很惨。”

“以往,大量货币转到房地产,但现在房地产不好投了,大家需要找到新的能避险、能升值的优质资产。目前来说,消费类股票是比较好的避险工具。所以,老消费品牌为什么去上市?可能也是觉得现在对于消费类、服务类的一些传统品牌来说,是最好的时机。”虞建卫表示。

2、二级市场的造富效应

事实上,消费股在二级市场一直备受瞩目。多年以来,贵州茅台长期引领“喝酒吃药”行情。2020年,众多行业受到疫情影响,但消费品却在资本市场大放异彩,白酒股的走势更甚以往。

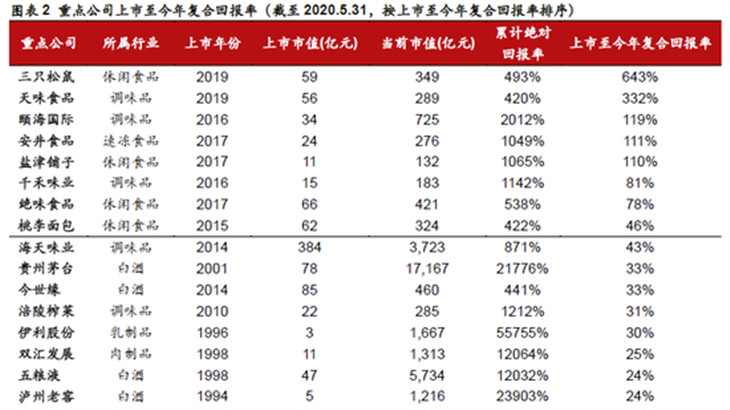

中证指数有限公司报告显示,截止2019年底,全球上市的中国公司总市值Top10里,只有贵州茅台(市值14861亿元)一家消费公司入榜,排名第6位。到2020年底,该榜单中出现了贵州茅台(市值25099亿元)、五粮液(市值11328亿元)2家消费公司,分别位列榜单的第3位、第9位。

2020年,除能源和金融地产行业外,各行业均录得正向收益,其中可选消费、主要消费涨幅排在前两位,涨幅分别为63.62%、61.43%。(44.67倍)甩到了身后。

2020年9月8日上市的农夫山泉,暴涨的股价一度将其创始人钟睒睒送上了“中国首富”和“亚洲首富”之位。截止7月8日,虽然经历了今年春节假期后的大幅回调和气泡水营销“翻车”的负面影响,农夫山泉股价已跌至38.3港元,但较21.5港元的发行价仍有78.14%的涨幅,市值达到4307亿港元,市盈率为68.69倍。

顶着“创业板史上最大IPO”头衔上市的金龙鱼,在2020年10月15日上市当天股价大涨117.9%,总市值达到3036.09亿元,排到创业板第三位。截止7月8日,同样已经历回调的金龙鱼股价报收于80.28元,较25.7元的发行价上涨212.37%,市盈率达到69.29倍。

而今,造富效应还在延续。

今年5月27日上市的东鹏饮料,截止7月8日,其股价报收于263.86元,较发行价46.27元上涨470.26%,短短31个交易日里已收获16个涨停,市值达到1055亿元,市盈率为77.18倍。

(图 / 东鹏饮料股价走势,东方财富网)

这样的资本热度一直延续到一级市场,据「子弹财经」了解,这两年来,消费领域的投融资异常火热。尚未上市的食品饮料领域的新、老消费品牌们均受到资本热捧,大额融资不断,估值持续高涨。

青山资本副总裁艾笑曾对界面新闻指出,在2016年前后,早期消费类项目的估值差不多在1000-3000万之间,但是2020年类似团队的项目估值可能已经是亿元起。

今年4月,元气森林拿到了由华平投资、红杉中国和淡马锡参与的新一轮5亿美元融资,投后估值达60亿美元,是一年前20亿美元估值的3倍。

同样在4月,卫龙完成了5.49亿美元Pre-IPO轮融资的资金交割,CPE源峰、高瓴、腾讯、云锋基金和红杉中国等一众知名公司现身股东行列。这是卫龙成立近20年来首次引入外部资本,93.82亿美元(约615亿元)的投后估值,比三只松鼠、良品铺子和洽洽食品3家上市公司市值加起来还高。

资本为什么愿意给这些消费品牌高估值?

“一方面,市场比较火热,资本溢价导致了这一情况。另一方面,中国进入消费侧改革的阶段,大众目光都集中在消费侧,钱进来自然水涨船高。此外,在中国内循环重要战略下,大众也非常看重国有品牌,无论是新的还是老国有品牌的唤醒,这里面有大众走国运的需求,所以估值给得比较高。”杨歌对「子弹财经」分析道。

3、投资风向如何改变?

巨大的财富效应之下,资金加速流入消费赛道。

据CVSource投中网数据,2020年,消费类企业的融资事件数量为1444个,融资总金额达到10212.57亿元,而2019年仅为6699.57亿元,这也是在2017年之后总金融再度突破万亿元;单笔融资均值达到7.07亿元,创下新高,而2016-2019年该项数据保持在3-4亿元。

(图 / 2016-2020年消费类企业融资情况,CVSource投中网)

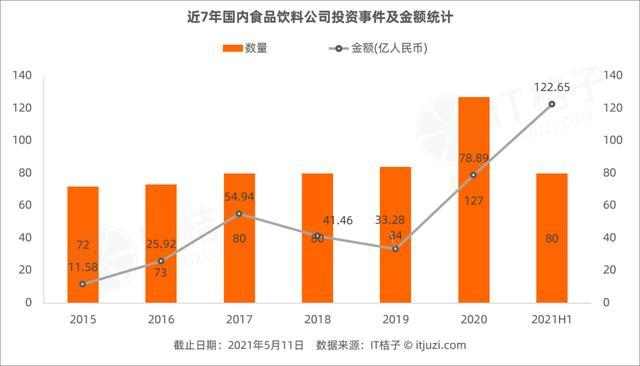

另据IT桔子统计,2020年,国内食品饮料(不包括正餐、快餐等餐饮业态)投资事件数量同比增长了51%,融资总额达到79亿元,同比增长137%。而2015-2019年,相关领域年均融资在35亿元左右。

2021年,这一趋势继续加强,前3个月,食品饮料领域的融资额已超去年;截止5月,融资额已超过了百亿元。

(图 / IT桔子)

“这两年消费投资的确是非常火热,甚至是过热了。”英诺天使基金消费合伙人王晟对「子弹财经」表示。

好的消费项目,是资本哄抢的对象。

“之前有一家消费品牌在融资的时候,因为想投的人太多,所以要求所有投资的VC写个小作文:讲一讲你是谁,你怎么理解我,你认为我是谁,你能够做什么事儿帮助到我?写了小作文人家才聊。所以可以看到,小投资机构在投消费这件事情上很内卷。”王晟举例道。

以前是资本挑项目,现在是项目挑资本,主动权的转移就足够说明这个赛道已成为“超级明星赛道”。

在王晟看来,消费投资火热背后有两大因素在推动。

一方面,现在的消费者对新品牌的需求越来越强,非常愿意尝试新产品、新品类、新品牌。

“现在的消费者有一个很强的特点,这些年轻人对海外的、过去传统的品牌或大牌没那么感兴趣,而对国货品牌都是买单的,当然前提是品质、设计、销售等都要做得比较好。资本看到了消费者愿意踊跃地尝试消费新品牌,体验好还会复购,所以会觉得这个方向是非常值得投资的。”

另一方面,消费品本身体量比较大,品类非常多,可投的方向也比较多。

“现在VC进入了一种‘迷信’的状态,前两年很多VC还在思考,这两年新入局的一些VC已经不思考了,看到一个新消费品牌或品类,基本上一拍脑袋就去投了,我觉得还是存在比较大的风险。”王晟对「子弹财经」表示。

过去很长一段时间,创投机构都在追求技术创新的项目,但近年来,一些曾经投硬科技的投资机构也开始“跨界”投资消费品。

CBNData消费站发布的《2020消费领域投融资趋势报告》指出,此前更多关注互联网领域的梅花创投成为2020年消费领域除红杉资本外最活跃的投资机构。2020年,梅花创投在消费领域共出手14次,投资项目包括鲨鱼菲特、BUFFX等食品品牌。

(图 / CBNData)

2020年底,长期关注TMT、先进技术和医疗健康的北极光创投宣布进军消费品投资。“经过几个月思考和拜访相关的公司,我们的结论是:我们没有理由不投中国的消费品公司,尤其是国货新品牌。”北极光创投合伙人林路称。

此外,此前专注于文化娱乐产业的辰海资本、以医疗投资著称的弘晖资本等,也把投资目光转向了消费领域。

对此现象,虞建卫对「子弹财经」分析道,一方面,很多消费品公司是盈利的,并且市场在不断往上走,另外,从行业周期性来看,现在正好是消费品比较热的周期。“不管是经济发展好还是不景气,消费品市场永远是被看好的。”

但另一方面,目前很多科技型公司都还停留在概念阶段,不管是人工智能、新材料、新能源,还是互联网、物联网和生物技术等。“技术需要时间进行迭代,技术的普及也需要时间周期才能形成商业化,但目前真正创新的企业、真正创新的技术能应用于市场的少之又少。”

在虞建卫看来,真正好的价值投资还是投消费品。“茅台、农夫山泉这些公司股价不断创新高,说明市场投资还是回归到了本质。”

那么,最近两年一级市场的资本整体投资风向往消费领域转变的趋势究竟如何?

“从GP的角度讲,转的并不是那么多。”杨歌告诉「子弹财经」,这两年一些投消费或有消费赛道的头部GP在做大,这是一个比较明显的趋势。但是新增的GP、资金管理人进入消费赛道,相对来讲没有那么多。因为行业集中度比较高,这两年对于运作头部消费品牌的能力要求比较高。

“相反,从LP的角度来说,包括机构投资人和个人投资人,涌入到消费赛道的非常多。因为LP属于行业导向非常敏感的一种类型。”杨歌说道,这两年,并不是因为消费而增加了投资从业者,而是大家都想直接吃到资本增值,所以LP转向相对比较多。

最终,两者叠加呈现的结构就是——头部基金的集中效应变大了,但是机构玩家并没有迅猛增加。

4、结语

作为民生刚需的行业之一,食品饮料赛道一直是资本市场的焦点,如今更是呈现出“一级市场争抢项目,二级市场股价狂飙”的景象,这里面不仅有国情大背景的原因,还有行业自身发展规律的作用。

当无数热钱争先涌入赛道,吸引来的不仅是老牌企业们的“跃跃欲试”,更有新兴品牌来势汹汹,这也意味着整个资本市场的“资金争夺战”愈趋激烈,而新老品牌之间的行业竞争也将进一步加剧。

对于老品牌而言,迈入资本市场将是其实现焕新、再度跨越的大好机会,然而,想在消费升级的新市场获得年轻群体的青睐绝非易事。毕竟,在资本市场上,虽有农夫山泉、金龙鱼和海天味业等“老树发新芽”的典范,但也有全聚德、狗不理与加加食品这样的衰败案例。

而新品牌在备受资本追捧的当下,手中握巨资,面对高估值,也仍需加强供应链管理、产品创新研发及品牌建设,力争在诸多新消费品类中杀出重围,否则也难以“笑到最后”。

时代不断变换,资本市场上的较量与热潮,永无止境。食品饮料赛道上的这些旧王与新主们,将迎来一场又一场的残酷淘汰赛。

注:本文不构成任何的投资建议,投资有风险,入市需谨慎。

*文中题图来自:摄图网,基于VRF协议。