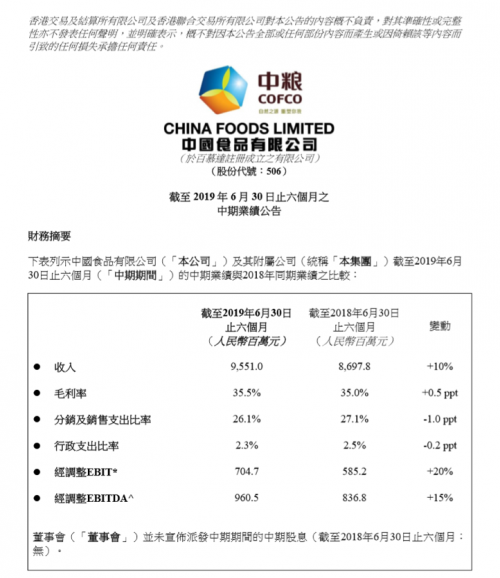

8月27日,中国食品有限公司(下称“中国食品”,股票代码:00506.HK)发布2019年中期业绩报告。报告期内,中国食品营业收入同比增长10%,净利润同比提升19.5%。上半年,中国食品继续实现销量、收入、利润全面增长,且收入增长快于销量增长,利润增长快于收入增长。

报告期内,中国食品在原材料成本上升的背景下,毛利率对比去年同期仍有提升。据了解,虽然2019年上半年切片等原材料成本有所上浮,但是中国食品凭借新品、价格和产品结构优化,以及规模效应,有效抵消了该部分的成本上涨。与此同时,公司注重资本性支出与经营性现金流的管理,逐步降低财务费用,营业利润率高于去年同期水平。

2019年上半年,中国食品在经营区域内持续领跑。汽水、果汁等主要品类销售额份额仍稳居区域首位,领先于竞品。

中国食品董事总经理栾秀菊女士表示,“2019年,中国食品以‘高质量、国际化、防风险’为工作主题,在保持发展速度的同时优化产品结构,完善网络布局,提升团队能力,加速创新步伐,实现中国食品的盈利能力和行业地位的提升。下半年公司将加速开拓新零售渠道,拓宽市场增量,持续为股东创造丰厚的投资价值”。

业内人士指出,这是自2017年底正式成为中粮集团旗下唯一专业化饮料平台以来,中国食品连续三个报告期实现可持续经营业务的收入和利润“双增长”。从根本上来说,正是得益于品牌化、规模化、高效化优势,中国食品的“马太效应”日渐显著,已经为自己建立起了三条增长的快车道。

消费升级:助推产品优化增长的“快车道”

今年上半年,中国居民人均消费支出同比增长7.5%,消费升级趋势显著。

中国食品产品结构化调整策略颇有成效。财报显示,1-6月,汽水品类销售额/销量同比增长11.3%/8.2%,无糖产品销售额增长率快于品类整体。继零度可乐、雪碧零卡、可口可乐和雪碧品牌的“纤维+”等无糖系列产品之后,上半年第九款无糖新品上市,即雪碧品牌新品“爽椰派”,销售趋势向好。

表现抢眼的无糖汽水无疑成为上半年增速最快的明星品类。作为在中国刚刚兴起的无糖汽水短期内取得如此亮眼的销售表现,相信其未来增长潜力将大有可为,而得益于此,中国食品的市场份额和盈利能力也有望进一步放大。

消费升级带来的另一特征是大品牌势能聚集,强者恒强。消费升级反映出我国日益增长的品牌消费和注重食品健康的发展趋势。受此消费趋势影响,高端、高颜值、小包装、多支装软饮料备受青睐。例如,中粮可口可乐旗下摩登罐,上半年销售数量/销售额/贡献率同比增长52%/54%/13.7%(贡献汽水拉罐销量%)。

新零售:搭载新兴渠道增长的“快车道”

随着中国零售渠道的变革,中国食品不断在全渠道创新上打造新的增长极。财报显示,中国食品积极开拓新零售渠道如B2C、O2O、Omni channel及智能自贩机等,加强铺货及促销互动,提升新渠道收入占比,以多样化通路渠道触达终端售点和消费者。期内,中国食品加强与美团、饿了么外卖O2O平台合作,成为业绩贡献的新增长极。目前,中粮可口可乐在区域内餐饮商家外卖平台的铺货率在行业内遥遥领先。

此外,得益于便利店行业两位数的高速发展,中国食品旗下多支装、小包装饮料实现快速铺货,助力中粮可口可乐优势地位更加稳固。今年下半年,便利店或将再迎连锁发展的政策窗口期,得益于此,中国食品便利店渠道销售贡献或将再攀新高。

城镇化加速:拓宽市场新增量的“快车道”

财报显示,中可经营区域大多覆盖在经济增长潜力较大的区域,部分地区消费增速保持领先,例如四川省,上半年社会消费品零售总额同比增长10.5%,高于全国平均水平2.1个百分点。

与此同时,三至六线城市大众市场消费潜力巨大,为中国食品的渠道下沉带来更多可能。国家统计局数据显示,上半年乡村消费品零售额同比增长9.1%,增幅高于城镇0.8个百分点,乡村消费增速持续快于城镇。在精耕渠道的战略下,中国食品服务的超过150万家客户,覆盖区域内100%的城市、100%的县城及超60%的乡镇,占经营区域内半数以上的零售点。其中,可控分销的销量占总销量的绝大多数。

对于下半年,公司预计,原材料价格以窄幅波动为主,毛利率会保持稳定,在区域整合、市场执行能力提升的带动下,业绩将保持健康发展。

今年以来,中国食品受到良好的业绩表现和未来的布局能力的双重因素下,股价迎来一路攀升,年初至8月26日股价上涨12.6%,当前市值90亿港元,被誉为最值得期待的“快消股”之一,增长潜力可期。