新品放量打破收入增长瓶颈,坚果炒货龙头焕发第二春

洽洽食品在主业葵花子行业增长放缓,市场占有率提升困难的背景下面临收入增长的压力,我们认为洽洽推出的新品放量有望打破公司发展的瓶颈。新品 1 蓝袋葵花子产品的口味创新或将提升洽洽食品在葵花子细分领域里的市场占有率,拉动葵花子业务的收入重新步入增长通道;新品 2 黄袋坚果产品有望使得洽洽食品充分受益于综合坚果类市场的扩容,对公司收入规模做出正面贡献的同时证实洽洽食品的品类扩张能力。我们看好在线下渠道和产业链整合上具有明显优势的洽洽食品的行业整合和品类扩张潜力,首次覆盖给予“买入”评级。

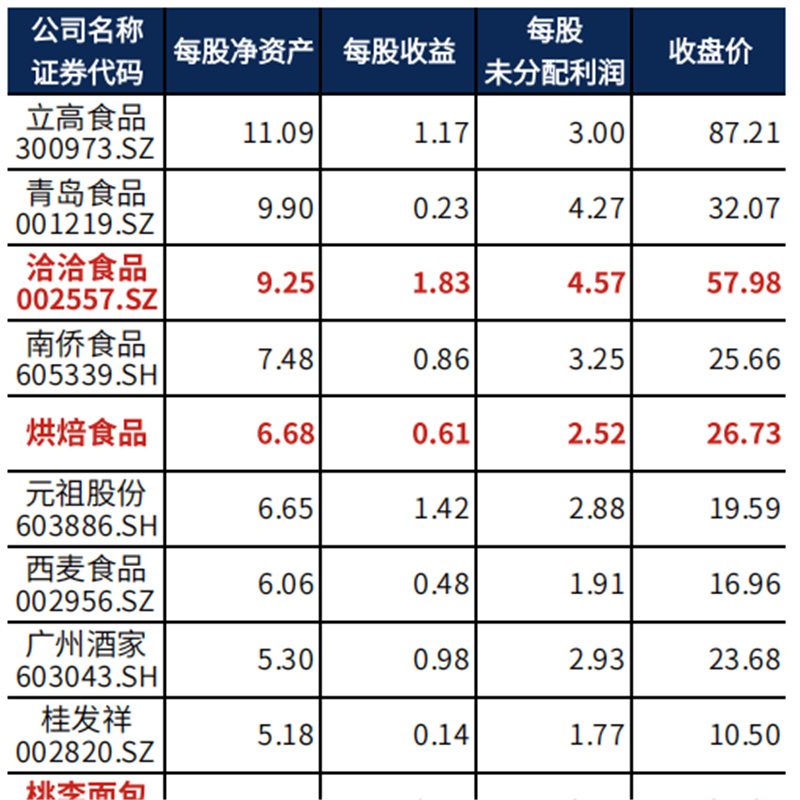

坚果炒货行业处于扩容期,2017 年产值达到 1214 亿元,CAGR10=16%

中国坚果炒货市场目前仍然处于扩容期,市场需求持续增长。根据中国食品工业协会的统计,2017 年我国的坚果炒货行业的年产值达到 1214 亿元,2008~2017 年期间行业年产值的 CAGR 为 16%。随着国民经济的发展与国民收入水平的提高,人们的消费模式从生存型逐渐转变为享受型,为休闲食品行业带来了更加广阔的发展空间。坚果炒货作为休闲食品中的主要品类之一,中国人均消费量显著低于全球平均水平以及发达国家美国和日本,因此坚果炒货的消费需求仍然有较大的上升潜力。

洽洽食品的产品创新策略成效初显,蓝袋和黄袋产品增长迅速

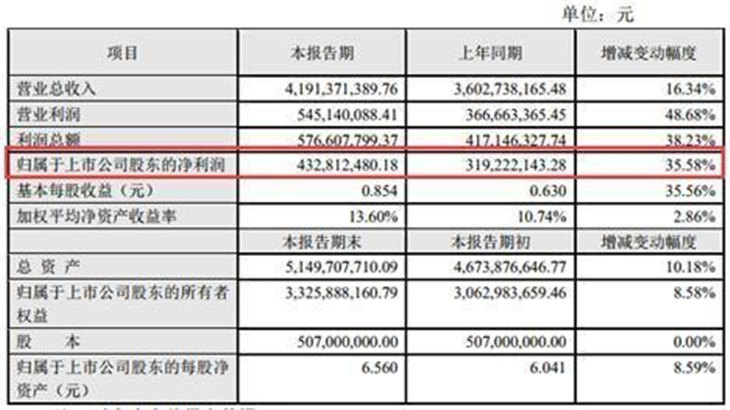

在传统葵花子行业增长放缓,行业趋于饱和的态势下,公司紧跟休闲食品消费升级的浪潮,实现了葵花子产品的创新,在升级原材料的同时多元化产品口味,推出的蓝袋葵花子产品步入放量周期,2016 和 2017 年分别实现含税收入 2.5 亿元和 5.3 亿元;面对新的综合坚果市场的快速增长,洽洽食品推出黄袋产品“每日坚果”,2017 年实现含税收入 1.6 亿元,证明了自身品类扩张的能力和潜力。我们认为新品的放量有望助力洽洽食品打破收入增长的瓶颈,再次进入收入和利润的增长周期。

看好新品放量带来的收入和业绩弹性,首次覆盖给予“买入”评级

洽洽食品推出的新品放量有望显著的缓解公司收入的增长压力,在坚果领域里的良好表现也有望增强市场对公司品类扩张的认可度。根据我们的盈利预测,洽洽食品 2018-2020 年收入将分别达到 41.73 亿元,47.55 亿元和 53.04 亿元,分别同比增长 15.8%,14.0%和 11.5%; EPS 将分别达到 0.72 元,0.81 元和 0.92 元。考虑到洽洽食品新品带来的收入和利润增长潜力,以及可比公司的估值情况,我们给予洽洽食品 2018 年 28~29 倍PE 估值,目标价范围为 20.16 元~20.88 元,首次覆盖给予“买入”评级。

风险提示:蓝袋和黄袋新品增长不达预期的风险;产品价格下行的风险;食品安全风险。